摘要(除特别标注外,以下数据为2019年第三季度与2018年同期比对结果):

根据美国通用会计准则,公司持续经营业务每股收益为 1.78 美元,下降 16%;调整后持续经营业务每股收益*为 1.99 美元,上升 14%

温控系统业务表现良好,报告销售额增长 8%,自有业务销售额*增长 6%

暖通空调业务表现强劲,报告订单量增长 3%,自有业务订单量*增长1 %

根据美国通用会计准则,公司营业利润率下降 30 个基准点;调整后营业利润率*上升 70 个基准点

英格索兰(纽交所代码:IR)今日公布,2019 年第三季度公司持续经营业务摊薄每股收益为 1.78 美元。

调整后持续经营业务每股收益为 1.99 美元,不包括主要与持续优化全球运营足迹相关的重组费用2500万美元,以及与预期一致的工业技术业务拆分和并购相关成本3700 万美元。

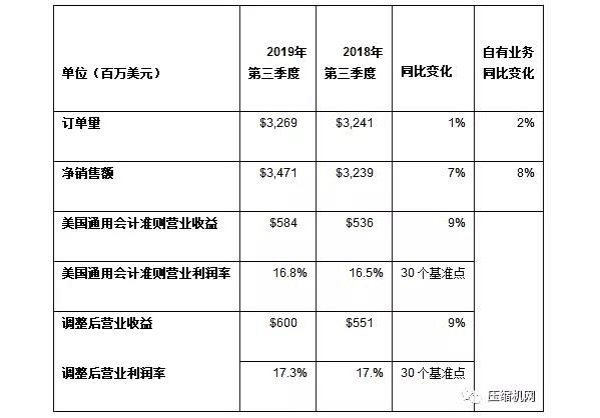

2019年第三季度业绩

第三季度持续经营业务财务状况比对

得益于对公司战略和业务运营系统的严格执行,我们得以成功应对迅速发展变化的全球经济与地缘政治格局,在2019 年全年和第三季度实现强劲的财务业绩。我们的温控系统业务实现了持续的稳健增长,暖通空调业务在全球几乎所有终端市场都表现强劲。我们的 2019 年业绩将会超过我们年初设定的极具挑战的目标。英格索兰董事长兼首席执行官 Michael W. Lamach 表示,我们遇到了全球短周期工业支出持续疲软的情况,但是全球暖通空调业务的出色表现抵消了工业技术业务中压缩技术和工业产品业务的下滑。平衡这些因素,我们仍然有信心可以实现 2019 年全年业绩预期,即调整后持续经营业务每股收益为 6.40 美元。结合我们强劲的销售额增长和自由现金流预期,我们相信公司将在 2019 年再创佳绩。

我们在反向莫里斯信托交易方面也取得了良好进展。在今年早些时候我们公布将工业技术业务与格南登福(Gardner Denver)——工业技术解决方案领域的全球领导者进行合并;同时创建一家全球领先的温控系统公司,专注于楼宇建筑、民用住宅和运输温控系统解决方案。目前,拆分、整合规划和温控系统业务的转型项目都在稳步推进中,我们预计将于 2020 年年初如期完成拆分工作。我们很高兴两家公司在为股东创造价值方面均有潜力可挖,且我们的温控系统业务仍在全球市场持续保持着强劲的发展势头。

2019 年第三季度业绩表现摘要

得益于温控系统自有业务销售额大范围的强劲增长,公司报告销售额和自有业务销售额均稳健增长。

公司的报告销售额的增长中包括约3个百分点的收购增长,但被负面汇兑影响抵消了约1个百分点。

公司的报告订单量增长 3%,自有业务订单量增长 1%。大多数主要自营业务订单量均实现了增长强劲,从而推动公司自有业务订单量实现了高个位数增长,其中温控系统业务(不含运输业务)订单量的增长约为 10%。由于2018年第三季度北美洲拖车机组及辅助动力机组(Auxiliary Power Unit)订单量暴增,运输业务订单量受到了严重影响,今年同期无法与之进行对比。

根据美国通用会计准则,公司的营业利润率下降 30 个基准点;调整后营业利润率上升 70 个基准点,这得益于强大的定价策略、销量增长和生产力增长部分抵消了物料的通货膨胀,包括关税、其他通胀因素、产品整合和持续的业务投资。

第三季度业绩回顾

温控系统业务:为全球客户提供高效节能的产品和创新的节能服务。旗下业务包括特灵 和美标 提供的楼宇暖通空调系统、商用和民用楼宇空调服务、零配件支持及楼宇自控系统;特灵Building Advantage和Nexia提供的节能服务和楼宇自控系统,以及冷王提供的运输温控系统解决方案。

报告销售额增长 7%,自有业务销售额增长 8%。在北美和欧洲市场商用暖通空调业务和民用暖通空调业务的推动下,暖通空调业务的自有业务销售额实现强劲增长。

温控系统业务报告销售额的增长中包含了约1%的负面汇兑影响。

温控系统业务订单量增长 1%,自有业务订单量增长 2%。温控系统业务的自有业务订单量表现强劲,不含运输业务,该季度增长约为 10%。如上所述, 2018年第三季度北美洲拖车机组及辅助动力机(Auxiliary Power Unit)订单量暴增,运输业务订单量受到了严重影响,因此今年同期无法与之进行对比。

根据美国通用会计准则,营业利润率提升 30 个基准点;调整后营业利润率提升 30 个基准点,这得益于销量增长、强大的定价策略和生产力增长;但被通货膨胀、持续的业务投资,以及采用 CHVAC系统(此类应用系统通常会在设备的生命周期内提供高利润率服务)的产品组合的增长所造成的压力部分抵消。

工业技术业务:致力于为客户提供产品、服务和解决方案,旨在提升客户的节能效率、生产力和运营能力。其业务包括压缩空气及气体系统和服务、动力工具、物料吊装系统、流体处理系统、Club Car高尔夫球车、电动车和越野车。

订单量增长11%,销售额增长10%。自有业务订单量和自有业务销售额持平。小型电动汽车、压缩技术和服务的自有业务订单量增长良好,但被短周期投资支出疲软造成的短周期设备订单量疲软所抵消。

工业技术业务销售额增长中包含约12%的收购增长,抵消了2%的负面汇兑影响。

根据美国通用会计准则,营业利润率下降 70 个基准点;调整后营业利润率上升 40 个基准点,这得益于销量、定价和生产力的增长部分抵消了通货膨胀和短期收入组合降低的不利因素,其中短期收入组合往往具有更高的利润率。《文章转载自中国压缩机(空压机)网》

英格索兰空压机厦门、泉州、漳州、龙岩区域代理商厦门银龙信空压机械有限公司主营英格索兰空压机整机销售、租赁、售后维保、零部件供应 159 8088 5016。